Gehrke Econ ist einerseits ein junges Unternehmen, das andererseits über jahrzehntelange Erfahrung verfügt. Entstanden ist es Anfang 2010 durch den Zusammenschluss der beiden seit fast 60 Jahren etablierten Unternehmen Gehrke und Econ.

Ihr persönlicher Mehrwert

Das Team von Gehrke Econ schafft Klarheit und Verlässlichkeit in Krisensituationen und stellt durch das aktive Begleiten der Umsetzung und der Berichterstattung das Vertrauen in die Fortschritte der Sanierung wieder her.

Wir unterstützen Sie frühzeitig und begleiten Sie während des gesamten Prozesses.

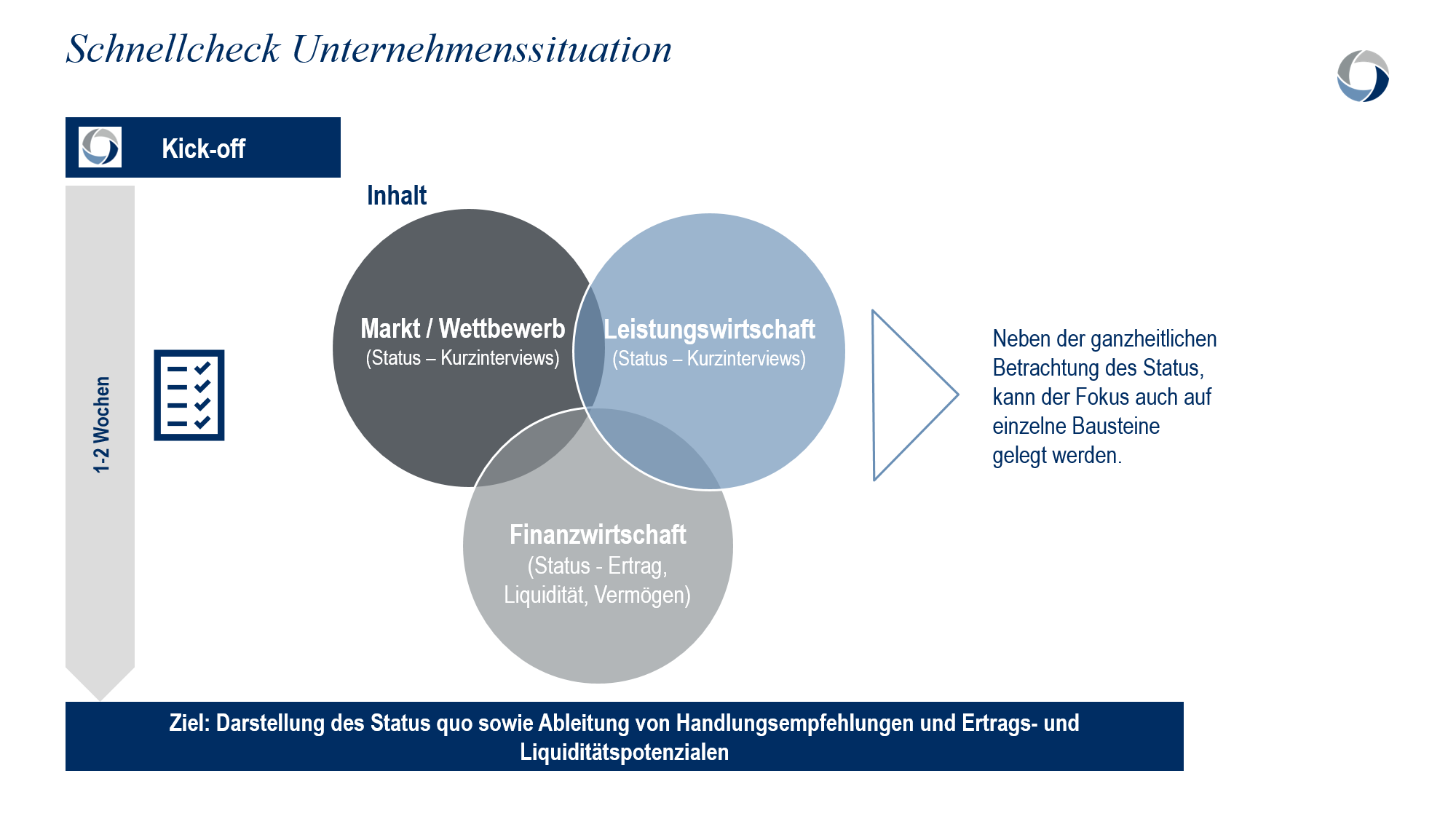

Schnellcheck Unternehmenssituation

Neben der ganzheitlichen Betrachtung des Status, kann der Fokus auch auf einzelne Bausteine gelegt werden.

Ziel: Darstellung des Status quo sowie Ableitung von Handlungsempfehlungen und Ertrags- und Liquiditätspotenzialen

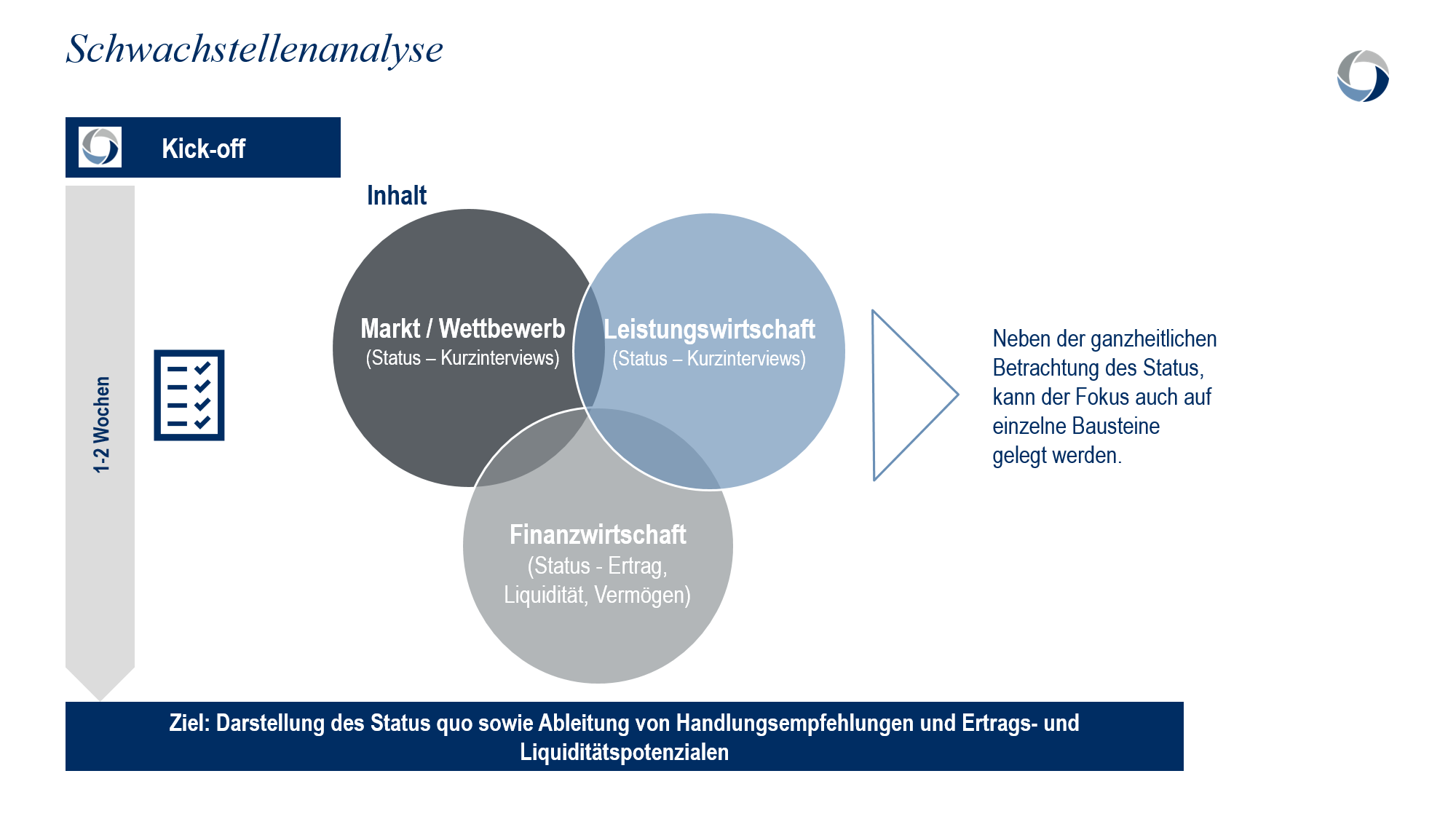

Schwachstellenanalyse

Neben der ganzheitlichen Betrachtung des Status, kann der Fokus auch auf einzelne Bausteine gelegt werden.

Ziel: Darstellung des Status quo sowie Ableitung von Handlungsempfehlungen und Ertrags- und Liquiditätspotenzialen

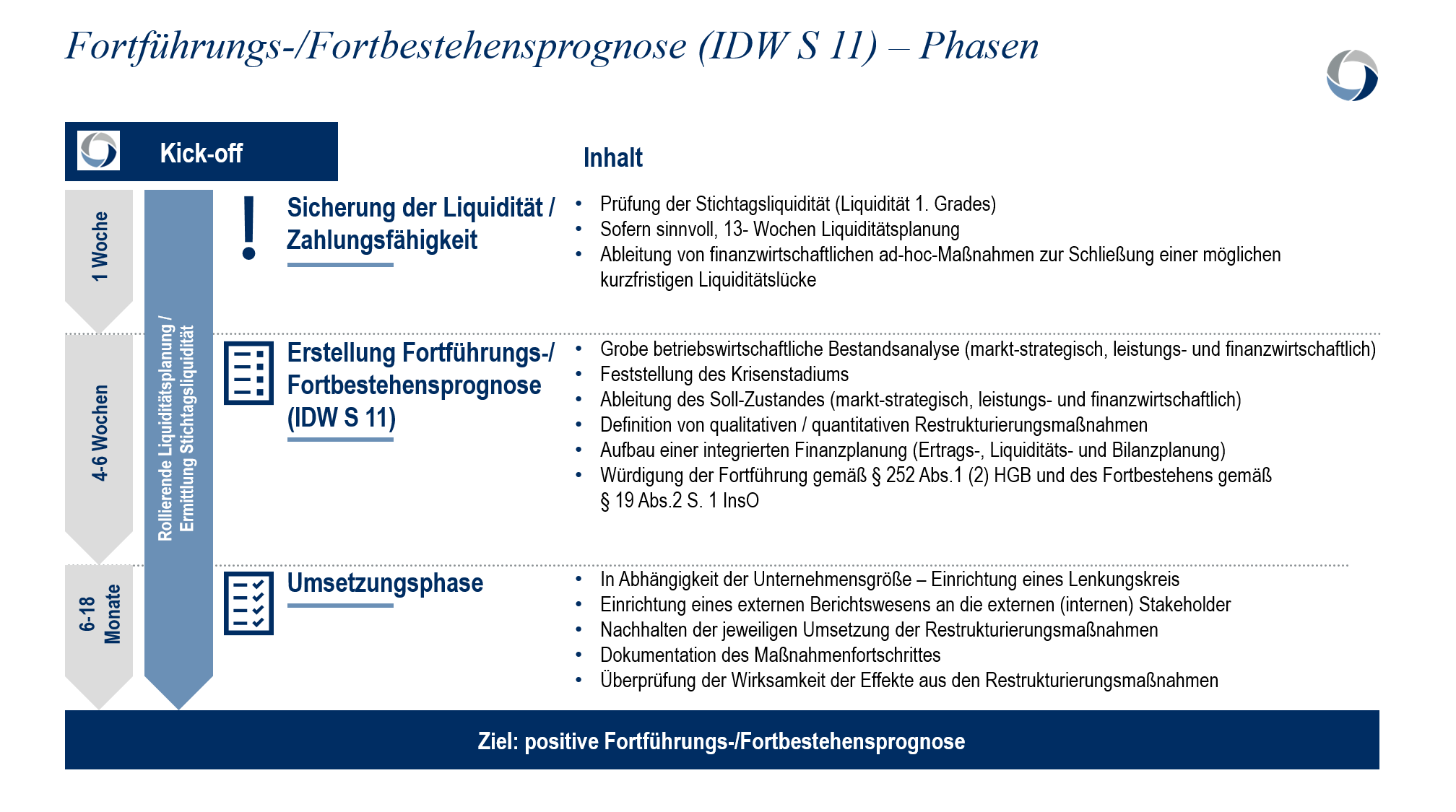

Fortführungs-/ Fortbestehensprognosen

1. Sicherung der Liquidität / Zahlungsfähigkeit

- Prüfung der Stichtagsliquidität (Liquidität 1. Grades)

- Sofern sinnvoll, 13- Wochen Liquiditätsplanung

- Ableitung von finanzwirtschaftlichen ad-hoc-Maßnahmen zur Schließung einer möglichen kurzfristigen Liquiditätslücke

2. Erstellung Fortführungs-/ Fortbestehensprognose (IDW S 11)

- Grobe betriebswirtschaftliche Bestandsanalyse (markt-strategisch, leistungs- und finanzwirtschaftlich)

- Feststellung des Krisenstadiums

- Ableitung des Soll-Zustandes (markt-strategisch, leistungs- und finanzwirtschaftlich)

- Definition von qualitativen / quantitativen Restrukturierungsmaßnahmen

- Aufbau einer integrierten Finanzplanung (Ertrags-, Liquiditäts- und Bilanzplanung)

- Würdigung der Fortführung gemäß § 252 Abs.1 (2) HGB und des Fortbestehens gemäß § 19 Abs.2 S. 1 InsO

3. Umsetzungsphase

- In Abhängigkeit der Unternehmensgröße – Einrichtung eines Lenkungskreis

- Einrichtung eines externen Berichtswesens an die externen (internen) Stakeholder

- Nachhalten der jeweiligen Umsetzung der Restrukturierungsmaßnahmen

- Dokumentation des Maßnahmenfortschrittes

- Überprüfung der Wirksamkeit der Effekte aus den Restrukturierungsmaßnahmen

Ziel: positive Fortführungs-/Fortbestehensprognose

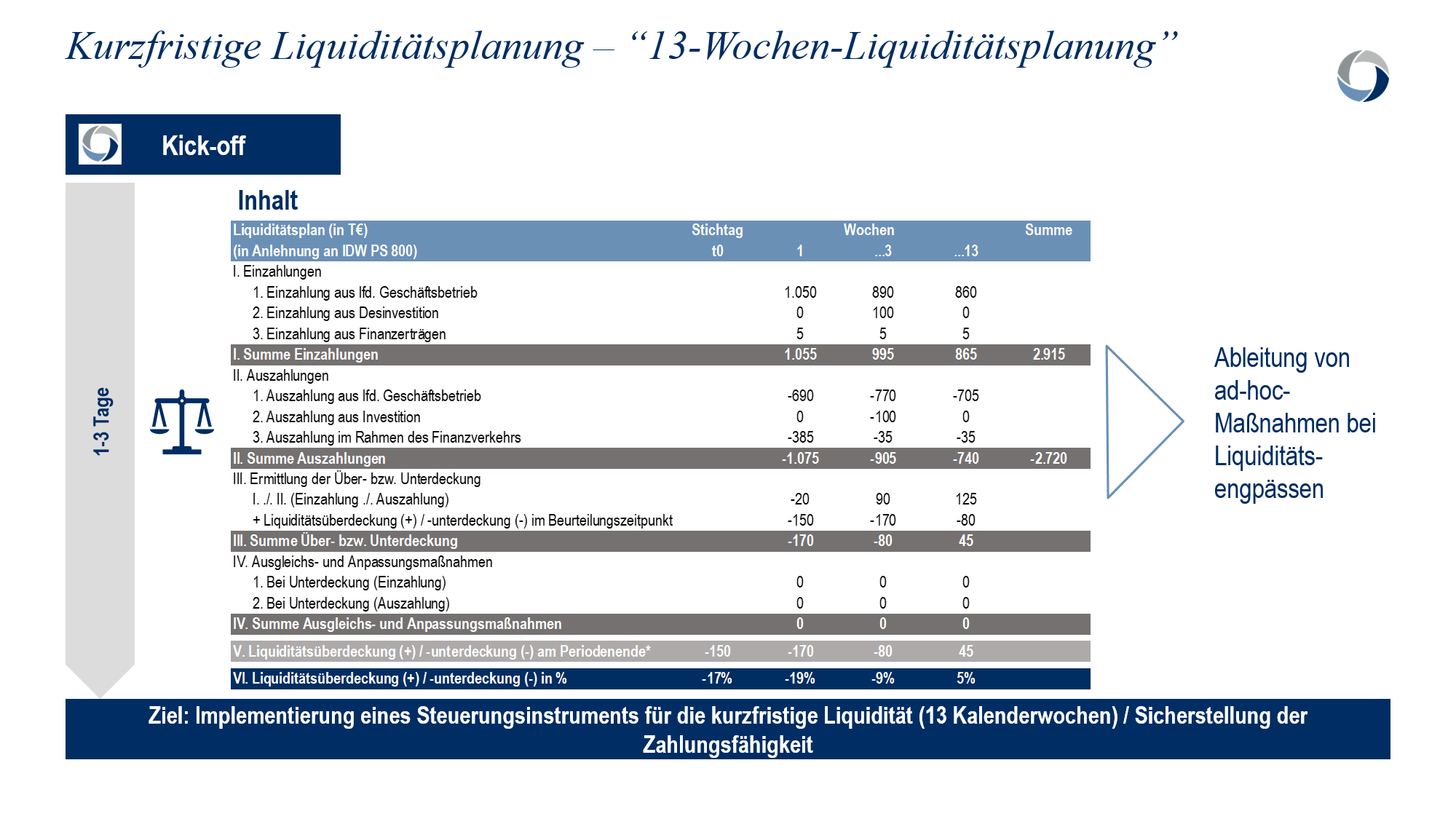

Kurzfristige Liquiditätsplanung

Ableitung von ad-hoc-Maßnahmen bei Liquiditätsengpässen

Ziel: Implementierung eines Steuerungsinstruments für die kurzfristige Liquidität (13 Kalenderwochen) / Sicherstellung der Zahlungsfähigkeit

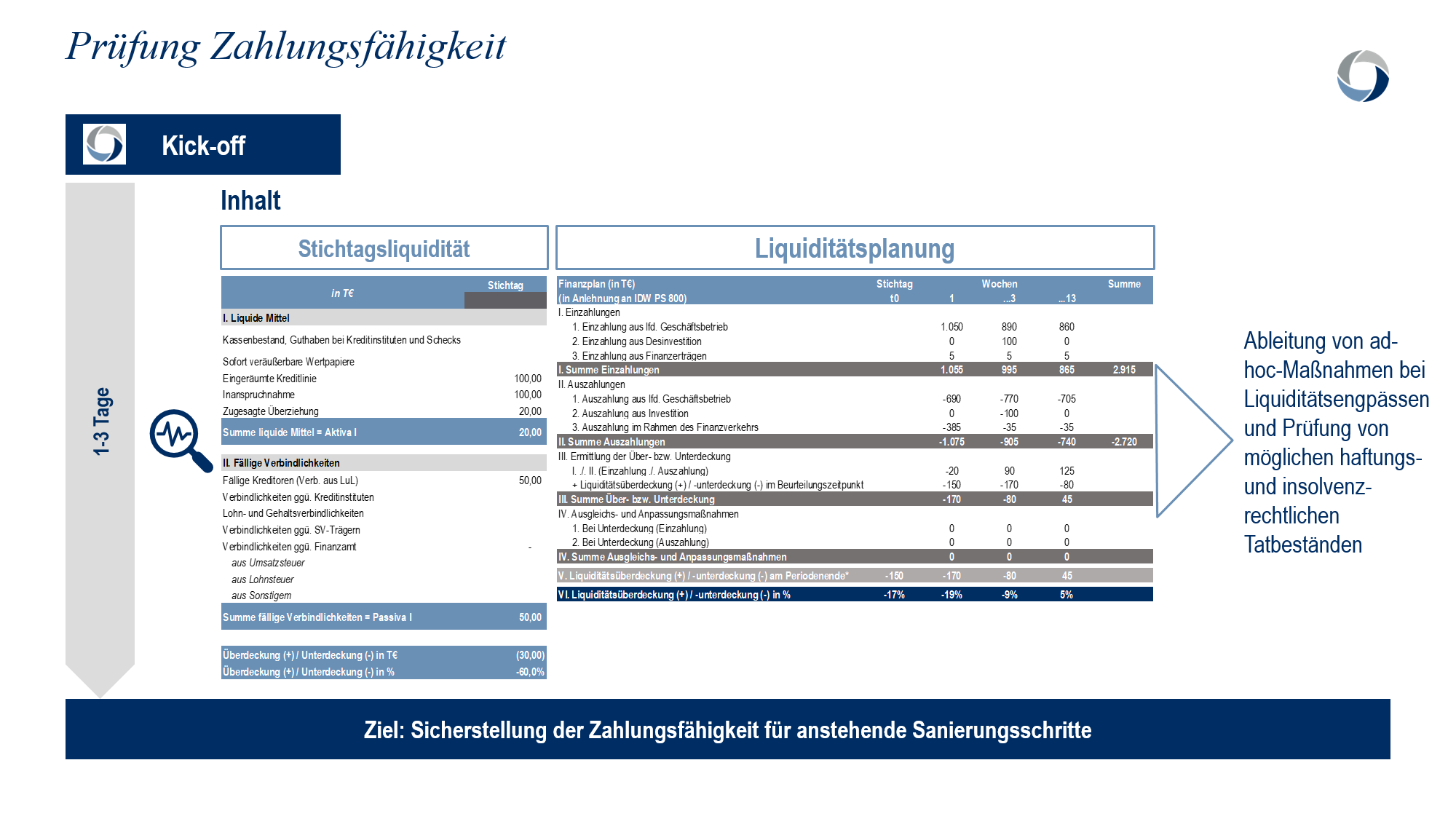

Prüfung Zahlungsfähigkeit (IDW S11)

Ableitung von ad-hoc-Maßnahmen bei Liquiditätsengpässen und Prüfung von möglichen haftungs- und insolvenz-rechtlichen Tatbeständen

Ziel: Sicherstellung der Zahlungsfähigkeit für anstehende Sanierungsschritte

Independent Business Review (IBR)

1. Erstellung Independent Business Review (IBR)

- Analyse des Ist-Zustandes (markt-strategisch, leistungs- und finanzwirtschaftlich) durch Workshops

- Definition des Soll-Zustandes (markt-strategisch, leistungs- und finanzwirtschaftlich) durch Workshops

- Erarbeitung zukünftige Ausrichtung des Unternehmens – Geschäftsmodell

- Definition von qualitativen / quantitativen Restrukturierungsmaßnahmen

- Aufbau einer integrierten Finanzplanung (Ertrags-, Liquiditäts- und Bilanzplanung)

- Alternativ, sofern im Unternehmen vorhanden:

- Validierung (Vollständigkeit, Richtigkeit, Plausibilität) der erstellten Bestandsanalyse sowie der vorliegenden integrierten Finanzplanung (Ertrags-, Liquiditäts- und Bilanzplanung)

2. Umsetzungsphase

- In Abhängigkeit der Unternehmensgröße – Einrichtung eines Lenkungskreis

- Einrichtung eines externen Berichtswesens an die externen (internen) Stakeholder

- Nachhalten der jeweiligen Umsetzung der definierten Maßnahmen

- Dokumentation des Maßnahmenfortschrittes

- Überprüfung der Wirksamkeit der Effekte aus den definierten Maßnahmen

Ziel: Gesamtwürdigung der Risikotragfähigkeit des Geschäftsmodells

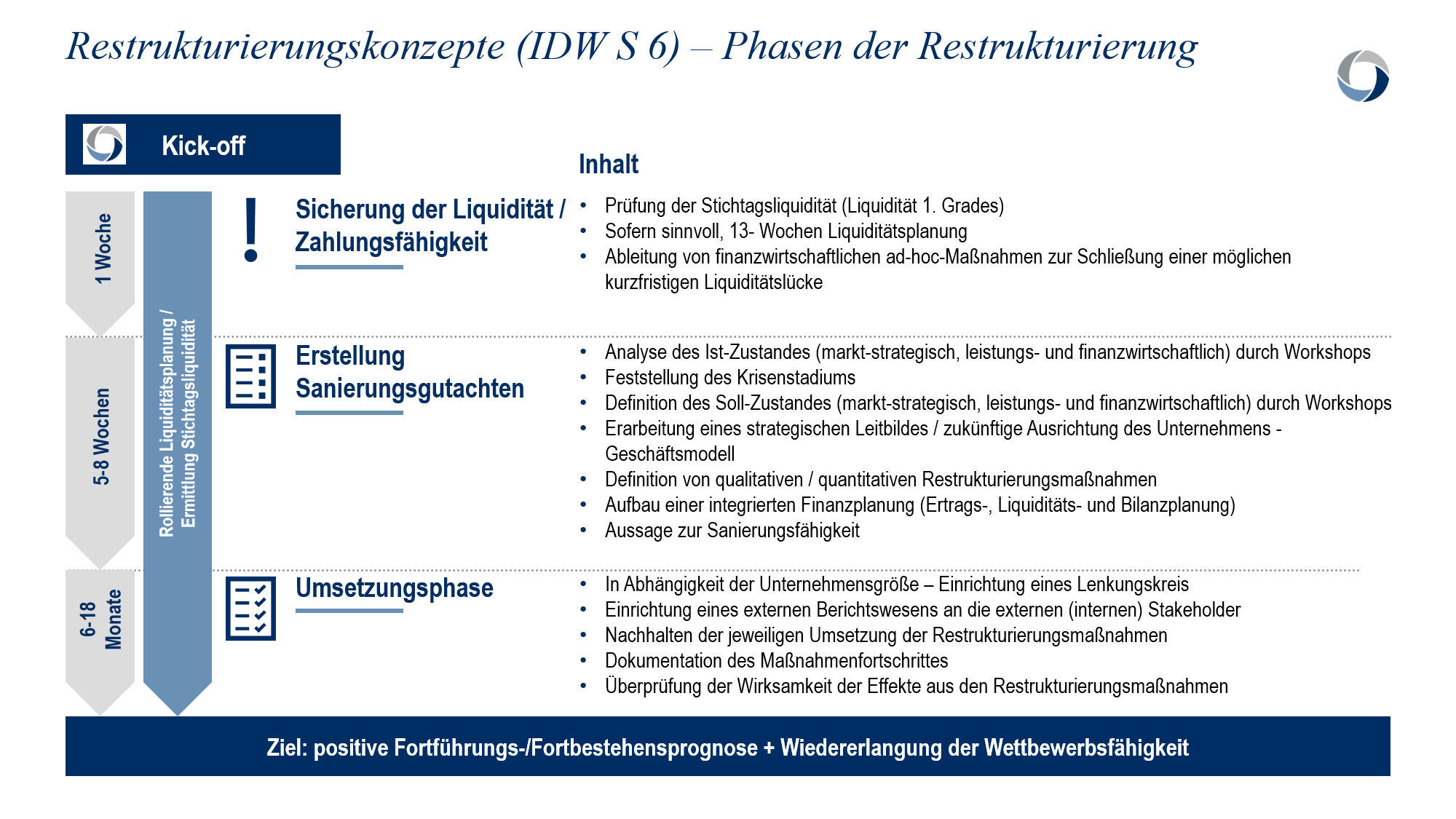

Restrukturierungskonzepte (IDW S6)

1. Sicherung der Liquidität / Zahlungsfähigkeit

- Prüfung der Stichtagsliquidität (Liquidität 1. Grades)

- Sofern sinnvoll, 13- Wochen Liquiditätsplanung

- Ableitung von finanzwirtschaftlichen ad-hoc-Maßnahmen zur Schließung einer möglichen kurzfristigen Liquiditätslücke

2. Erstellung Sanierungsgutachten

- Analyse des Ist-Zustandes (markt-strategisch, leistungs- und finanzwirtschaftlich) durch Workshops

- Feststellung des Krisenstadiums

- Definition des Soll-Zustandes (markt-strategisch, leistungs- und finanzwirtschaftlich) durch Workshops

- Erarbeitung eines strategischen Leitbildes / zukünftige Ausrichtung des Unternehmens – Geschäftsmodell

- Definition von qualitativen / quantitativen Restrukturierungsmaßnahmen

- Aufbau einer integrierten Finanzplanung (Ertrags-, Liquiditäts- und Bilanzplanung)

- Aussage zur Sanierungsfähigkeit

3. Umsetzungsphase

- In Abhängigkeit der Unternehmensgröße – Einrichtung eines Lenkungskreis

- Einrichtung eines externen Berichtswesens an die externen (internen) Stakeholder

- Nachhalten der jeweiligen Umsetzung der Restrukturierungsmaßnahmen

- Dokumentation des Maßnahmenfortschrittes

- Überprüfung der Wirksamkeit der Effekte aus den Restrukturierungsmaßnahmen

Umsetzungsbegleitung

Ziel: Konsequente Begleitung bis zum Erreichen der Veränderungssituation

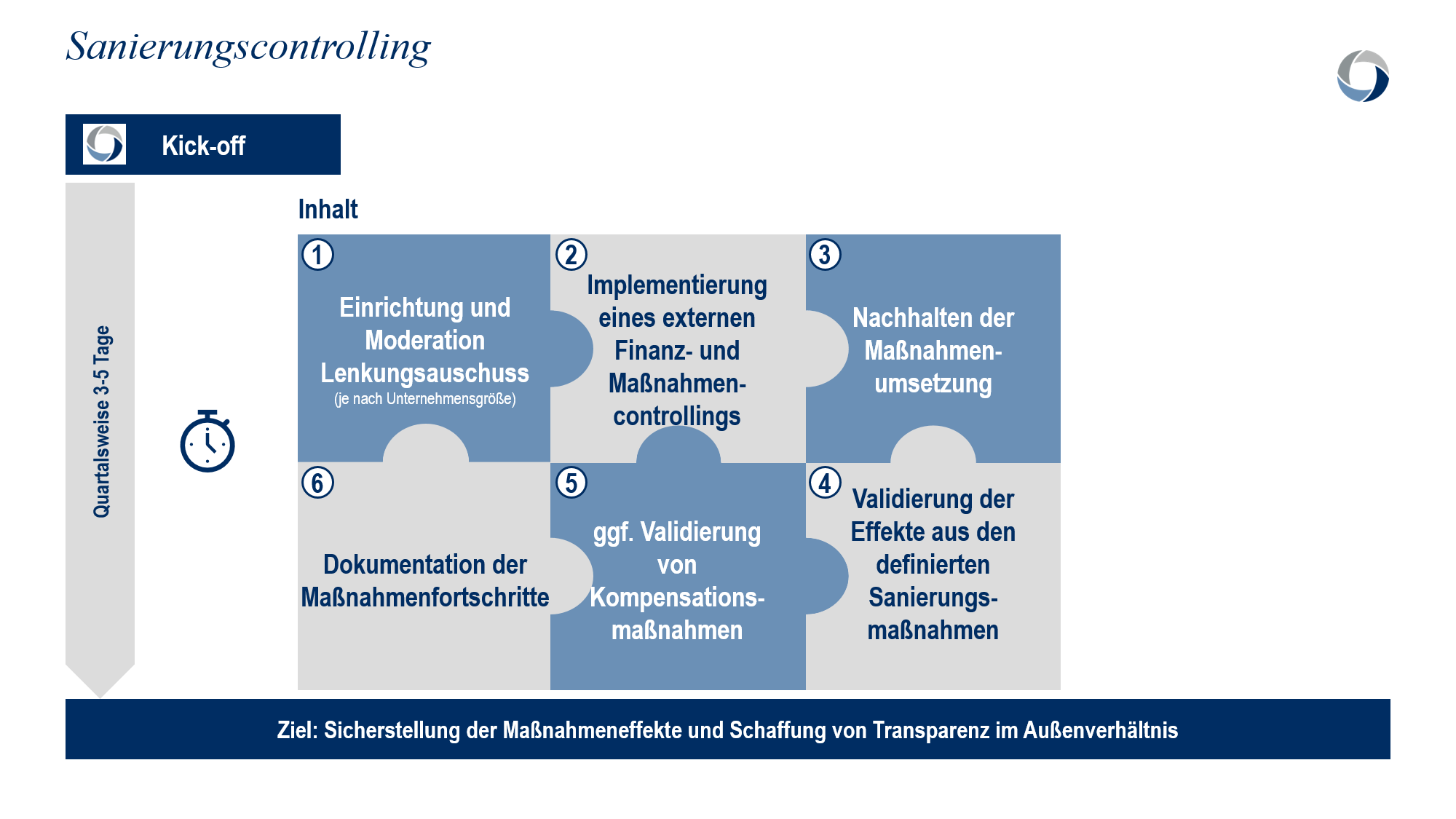

Sanierungscontrolling

Ziel: Sicherstellung der Maßnahmeneffekte und Schaffung von Transparenz im Außenverhältnis

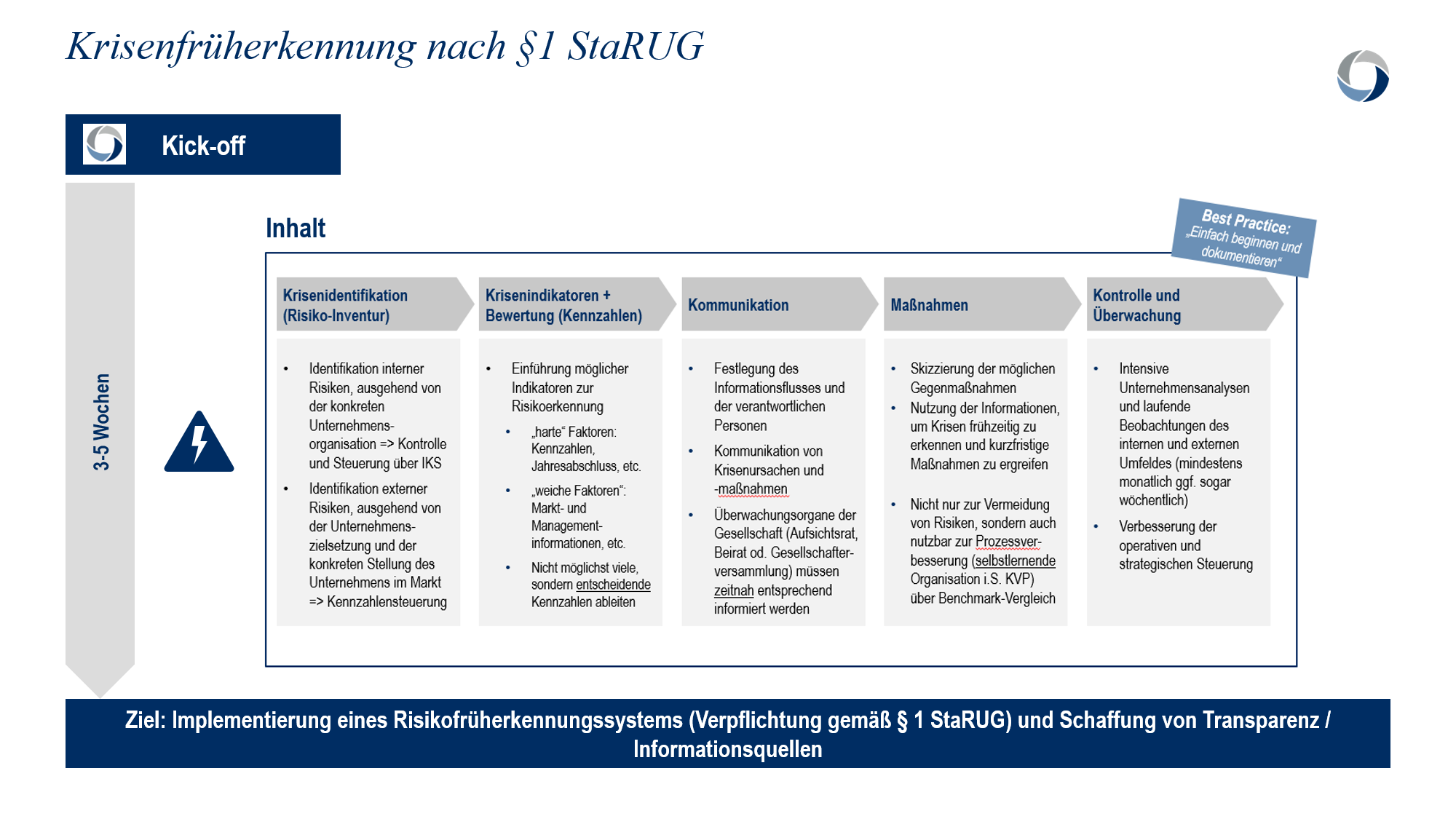

Krisenfrüherkennung nach §1 StaRUG

Ziel: Implementierung eines Risikofrüherkennungssystems (Verpflichtung gemäß § 1 StaRUG) und Schaffung von Transparenz / Informationsquellen

Umsetzungsbegleitung

Die besondere Situation macht ein schnelles und konsequentes Handeln im Rahmen der Maßnahmenumsetzung erforderlich, bei gleichzeitig notwendiger Empathie zu den beteiligten Personen, um die Motivation Aller

aufrecht zu erhalten. Die neu geschaffenen Strukturen und Abläufe sind im Sinne einer Risikofrüherkennung nachhaltig zu verstetigen.

Ursachenanalyse

Sofern aufgrund des Krisenfortschritts erforderlich, ist es in einem ersten Schritt das primäre Ziel, mittels Sofortmaßnahmen die kurzfristige Stabilisierung des Geschäftsbetriebs, insbesondere der Liquidität, zu erreichen. Nach Abwägung alternativer Sanierungsoptionen erfolgt die gemeinsame Ausarbeitung des priorisierten Sanierungsszenarios. Im Rahmen einer ganzheitlichen Bestandsanalyse bedarf es dabei einer vollständigen Identifikation der vorliegenden Krisenursachen. Die Analyseergebnisse bilden die Basis für die anschließende Erarbeitung des Restrukturierungskonzeptes. Im gesamten Prozess ist die aktive Einbindung des aktuellen Managements sowie wesentlicher Leistungsträger des Unternehmens ein zentraler Bestandteil zur Bewältigung der Krise.